PAŞA Bankın aktivləri və depozit portfeli ikirəqəmli artım göstərib

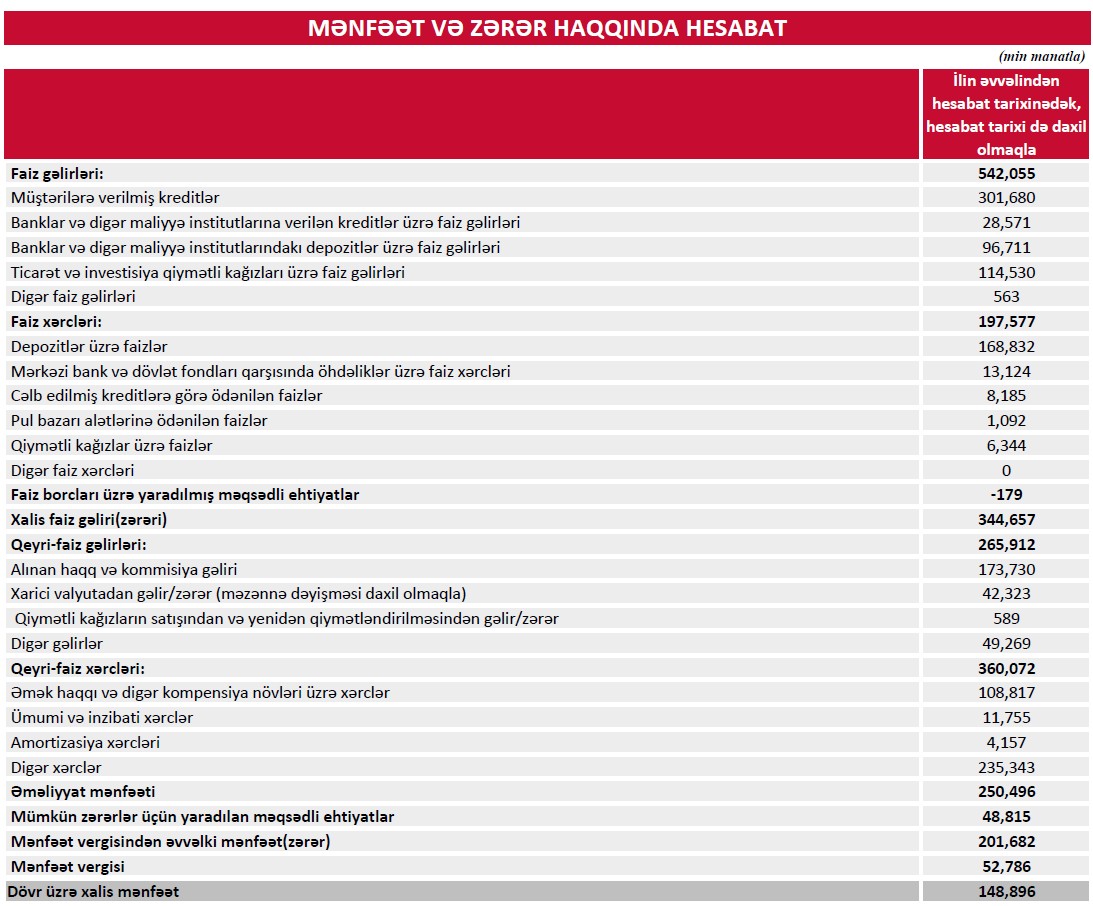

2025-ci ilin yanvar–dekabr aylarında “PAŞA Bank” ASC-nin xalis mənfəəti 148 milyon 896 min manat təşkil edib. Marja.az xəbər verir ki, bu göstərici 2024-cü ildə əldə olunmuş 210 milyon 538 min manatlıq xalis mənfəətlə müqayisədə 61 milyon 642 min manat və ya 29,3 faiz azalma deməkdir.

Xalis mənfəətin azalması fonunda Bankın əsas əməliyyat fəaliyyətində artımın davam etməsi, lakin xərclərin və risklər üzrə ehtiyat ayırmalarının yüksəlməsi maliyyə nəticələrinə təzyiq göstərib.

Əməliyyat gəlirləri artıb, gəlir bazası genişlənib

2025-ci ildə PAŞA Bankın cəmi əməliyyat gəlirləri 807 milyon 967 min manat təşkil edib. Bu, 2024-cü ildə qeydə alınmış 729 milyon 218 min manatla müqayisədə 78 milyon 749 min manat və ya 10,8 faiz artım deməkdir.

Artım əsasən faiz gəlirlərinin yüksəlməsi hesabına təmin olunub. Belə ki, faiz gəlirləri 542 milyon 55 min manata çataraq, 64 milyon 52 min manat və ya 13,4 faiz artıb. Bu dinamika Bankın biznes kreditləri üzrə aktiv fəaliyyətini və portfelin böyüməsini əks etdirir.

Eyni zamanda, qeyri-faiz gəlirləri 265 milyon 912 min manat olub ki, bu da illik müqayisədə 14 milyon 697 min manat və ya 5,8 faiz artım deməkdir. Komissiya gəlirlərinin və bank xidmətlərindən daxilolmaların artması qeyri-faiz gəlirlərinin sabitliyini qoruyub.

Əməliyyat xərcləri daha sürətlə artıb

2025-ci ildə PAŞA Bankın cəmi əməliyyat xərcləri 557 milyon 649 min manat təşkil edib. Bu göstərici 2024-cü ildəki 467 milyon 150 min manatla müqayisədə 90 milyon 499 min manat və ya 19,4 faiz artım deməkdir.

Xərclərin artımı həm faiz xərclərinin, həm də qeyri-faiz xərclərinin yüksəlməsi ilə bağlıdır. Faiz xərcləri 197 milyon 577 min manata çataraq 76 milyon 167 min manat və ya 62,7 faiz artıb. Bu artım depozit bazasının genişlənməsi və resursların bahalaşması ilə izah olunur.

Qeyri-faiz xərcləri isə 360 milyon 72 min manat olub ki, bu da 14 milyon 332 min manat və ya 4,1 faiz artım deməkdir. İnfrastruktur, texnologiya və insan kapitalına yatırımlar xərclərin artımında mühüm rol oynayıb.

Risklər üzrə ehtiyatlar mənfəətə ciddi təsir göstərib

2025-ci ildə PAŞA Bank tərəfindən mümkün zərərlər üçün yaradılan məqsədli ehtiyatlara 48 milyon 815 min manat ayırma aparılıb. Halbuki 2024-cü ildə 5 milyon 49 min manat ehtiyatdan azadolma qeydə alınmışdı. Bu dəyişiklik Bankın risklərə daha ehtiyatlı yanaşdığını və kredit portfeli üzrə konservativ siyasət yürütməyə başladığını göstərir. Məhz ehtiyat ayırmalarının yaranması xalis mənfəətin azalmasının əsas səbəblərindən biri olub.

Aktivlər portfeli 1 milyard manatdan çox artıb

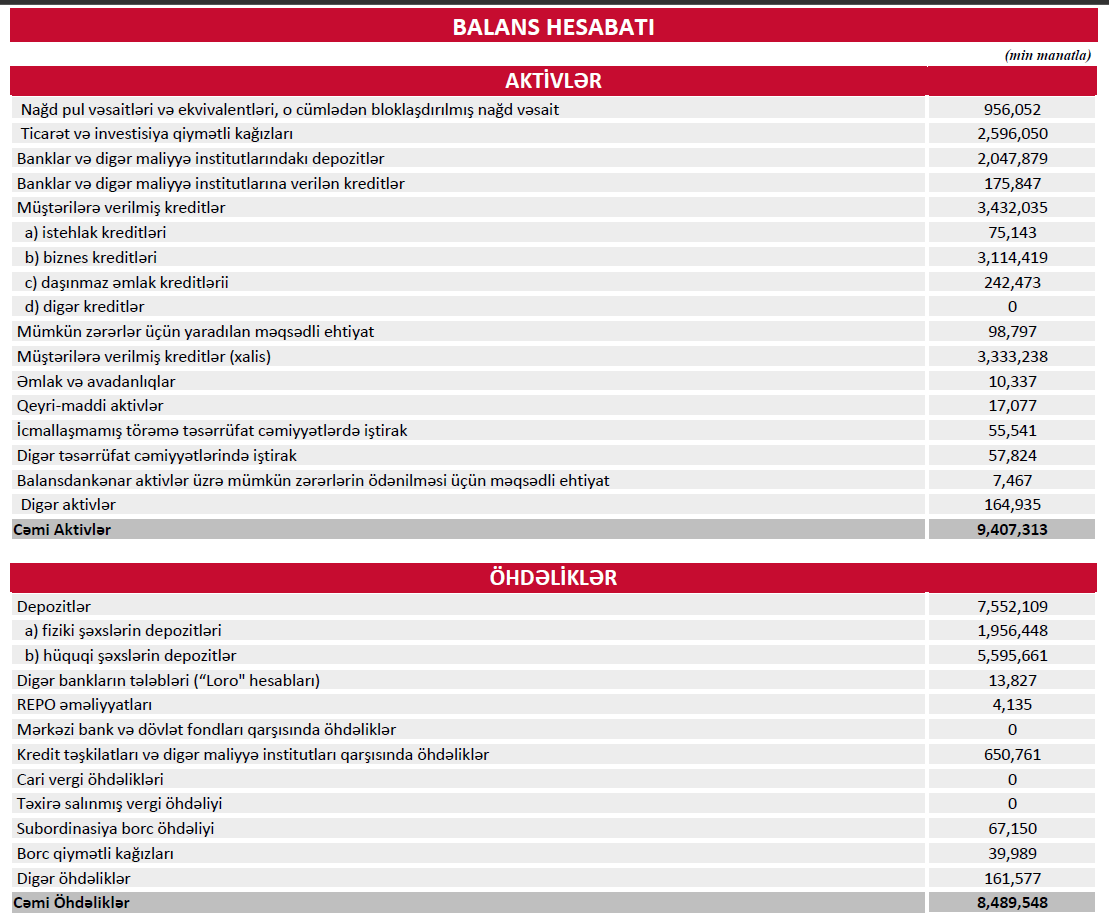

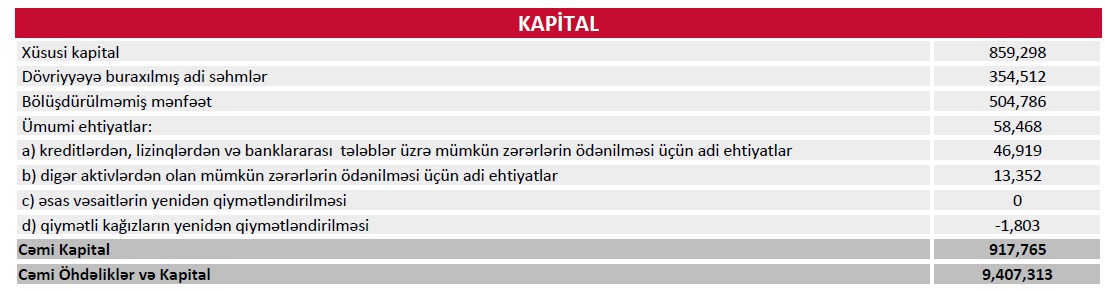

2025-ci ilin sonuna PAŞA Bankın cəmi aktivləri 9 milyard 407 milyon 313 min manata yüksəlib. Bu, 2024-cü ilin sonundakı 8 milyard 220 milyon 178 min manatla müqayisədə 1 milyard 187 milyon 135 min manat və ya 14,4 faiz artım deməkdir.

Aktivlərin böyüməsi Bankın bazar payını qoruduğunu və əsasən kredit əməliyyatları hesabına genişləndiyini göstərir.

Kredit portfeli böyüyüb, biznes kreditləri üstünlüyünü qoruyur

2025-ci ilin sonuna PAŞA Bankın kredit portfeli 3 milyard 432 milyon 35 min manat olub. Bu, illik müqayisədə 128 milyon 758 min manat və ya 3,9 faiz artım deməkdir.

Portfelin əsas hissəsini 3 milyard 114 milyon 419 min manatla biznes kreditləri təşkil edir ki, bu da 111 milyon 432 min manat və ya 3,7 faiz artım deməkdir. Bu göstərici Bankın korporativ və KOB seqmentində lider mövqeyini saxladığını təsdiqləyir.

İstehlak kreditləri 75 milyon 143 min manata düşərək 15 milyon 301 min manat və ya 16,9 faiz azalıb. Bu isə Bankın pərakəndə kreditlərdə daha ehtiyatlı strategiya seçdiyini göstərir.

İpoteka kreditləri isə 242 milyon 473 min manata yüksələrək 32 milyon 627 min manat və ya 15,5 faiz artım nümayiş etdirib.

Depozit portfeli ikirəqəmli artım göstərib

2025-ci ilin sonunda PAŞA Bankın cəmi depozit portfeli 7 milyard 552 milyon 109 min manat olub. Bu, 2024-cü ilin sonu ilə müqayisədə 1 milyard 142 milyon 53 min manat və ya 17,8 faiz artım deməkdir.

Artım əsasən hüquqi şəxslərin depozitləri hesabına baş verib. Hüquqi şəxslərin depozitləri 5 milyard 595 milyon 661 min manata yüksələrək 1 milyard 74 milyon 13 min manat və ya 23,7 faiz artıb.

Fiziki şəxslərin depozitləri isə 1 milyard 956 milyon 448 min manat olub ki, bu da 68 milyon 40 min manat və ya 3,6 faiz artım deməkdir.

Ümumi qiymətləndirmə

2025-ci ildə PAŞA Bank əməliyyat baxımından böyüməni davam etdirsə də, artan xərclər və risklər üzrə ehtiyatlar xalis mənfəətə təzyiq göstərib. Bununla yanaşı, aktivlərin, depozitlərin və kredit portfelinin artması Bankın strateji dayanıqlığını və bazardakı güclü mövqeyini qoruduğunu göstərir.

Müştərilərin xəbərləri

.jpg)

SON XƏBƏRLƏR

- 4 həftə sonra

- 1 həftə sonra

- 58 d. əvvəl

-

- 8 saat əvvəl

- 8 saat əvvəl

-

8 saat əvvəl

“Azərbaycan Mikro-Kredit” BOKT-un xalis mənfəəti kəskin azalıb

- 8 saat əvvəl

-

9 saat əvvəl

Azərbaycana Asiyanın əsas bölgəsindən turist axını 24 %-ə yaxın azalıb

-

9 saat əvvəl

“Azərmaş Group”un gəlirləri 82 milyon manata yaxınlaşıb, xalis mənfəəti isə azalıb

- 9 saat əvvəl

- 9 saat əvvəl

- 9 saat əvvəl

Son Xəbərlər

Azvak.az-da yeni iş elanları

55 manatdan bank səhmdarı olmaq fürsəti: SON 14 GÜN

“Pidem” Abşeron Ticarət Mərkəzində yeni filial açır

“Orman” restoranı Sea Breeze-də yeni məkan açır

“Azərbaycan Mikro-Kredit” BOKT-un xalis mənfəəti kəskin azalıb

"Subway" Bakıda 2 iyunda 3 məkanda fəaliyyətə başlayır

Mayın 31-nin hava proqnozu - 29 DƏRƏCƏYƏDƏK İSTİ OLACAQ

“Azfinans” BOKT-un zərəri 88% artıb, aktivləri isə 4,8 dəfə böyüyüb

Ötən il PAŞA Bankın işçilərinin sayı azalıb

"PAŞA Bank Gürcüstan"ın xalis mənfəəti artıb

Ən böyük xərci işçilər üzrə olub

Trampın imzası üçün geri sayım

Tarixin ən böyük ilkin kütləvi təklifində hədəf kiçildilib

SON XƏBƏRLƏR

- 4 həftə sonra

- 1 həftə sonra

- 58 d. əvvəl

-

- 8 saat əvvəl

- 8 saat əvvəl

-

8 saat əvvəl

“Azərbaycan Mikro-Kredit” BOKT-un xalis mənfəəti kəskin azalıb

- 8 saat əvvəl

-

9 saat əvvəl

Azərbaycana Asiyanın əsas bölgəsindən turist axını 24 %-ə yaxın azalıb

-

9 saat əvvəl

“Azərmaş Group”un gəlirləri 82 milyon manata yaxınlaşıb, xalis mənfəəti isə azalıb

- 9 saat əvvəl

- 9 saat əvvəl

- 9 saat əvvəl