S&P: SOCAR üçün 2025–2027-ci illərdə sabit, lakin təzyiq altında maliyyə dövrü gözlənilir

.jpg)

“S&P Global Ratings” Azərbaycanın Dövlət Neft Şirkəti SOCAR-ın 2025–2027-ci illəri əhatə edən maliyyə proqnozlarını dərc edib.

Marja.az xəbər veri rki, hesabatda neft qiymətlərinin tədricən azalması fonunda şirkətin gəlirlərində sabit, lakin azalan dinamika, eləcə də borc yükünün sabit saxlanması diqqət çəkir.

Neft qiymətləri aşağı meylli trendlə davam edir

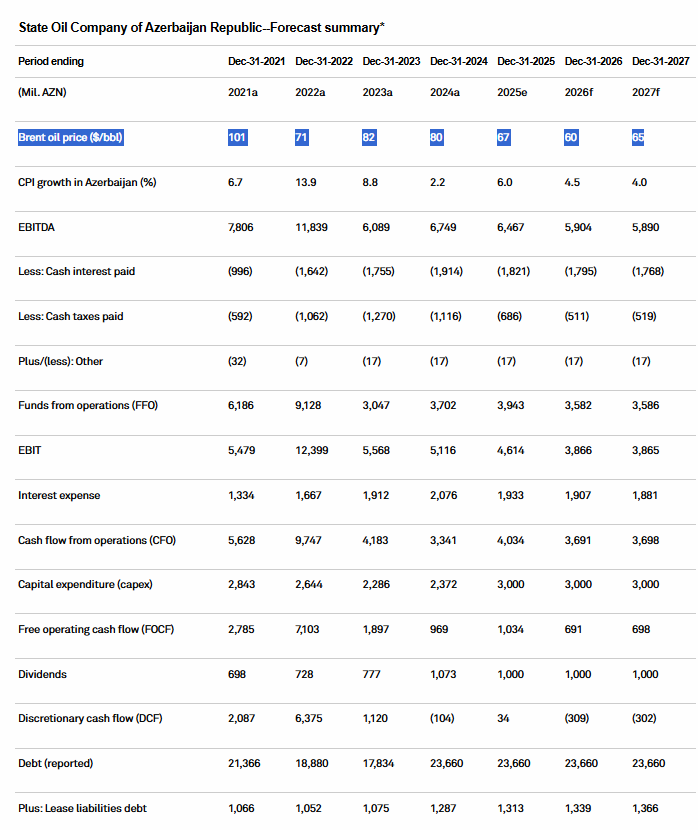

Proqnoza əsasən, Brent markalı neftin qiyməti 2024-cü ildə 80 dollar səviyyəsində olduğu halda, 2025-ci ildə 67 dollar, 2026-cı ildə 60 dollar, 2027-ci ildə isə 65 dollar səviyyəsinə enəcək. Bu, gələcək üç ildə neft bazarında tədricən qiymət azalması tendensiyasına işarə edir.

S&P bildirir ki, neft qiymətlərindəki bu azalma SOCAR-ın gəlirlərinə birbaşa təsir edəcək və əməliyyat mənfəətinin artım tempini məhdudlaşdıracaq.

EBITDA və əməliyyat mənfəətində (EBIT) azalma gözlənilir

Şirkətin EBITDA göstəricisi 2024-cü ildə 6 milyard 749 milyon manat səviyyəsində qiymətləndirilir. 2025-ci ildən etibarən bu rəqəmin 6 milyard 467 milyon manata, 2026-cı ildə 5 milyard 904 milyon manata, 2027-ci ildə isə 5 milyard 890 milyon manata qədər azalacağı proqnozlaşdırılır.

Bu dinamika şirkətin fəaliyyətində sabit gəlir strukturunun qorunduğunu göstərsə də, neft gəlirlərinə yüksək asılılığın davam etdiyini sübut edir.

Bununla yanaşı, EBIT (faiz və vergilərdən əvvəl mənfəət) göstəricisi 2025-ci ildə 4,6 milyard manat, 2026 və 2027-ci illərdə isə təxminən 3,86 milyard manat səviyyəsində proqnozlaşdırılıb.

FFO və pul axınında sabitlik, lakin təzyiq altında marjalar

SOCAR-ın FFO (Funds From Operations) göstəricisi 2025-ci ildə 3,9 milyard manat, 2026 və 2027-ci illərdə isə 3,58 milyard manat səviyyəsində gözlənilir.

Bu, 2023-cü illə müqayisədə (3,04 milyard manat) artım deməkdir, lakin 2022-ci ildəki 9,1 milyard manatlıq rekord səviyyədən xeyli aşağıdır.

Əməliyyat fəaliyyətindən əldə olunan pul axını (CFO) isə 2025–2027 dövründə orta hesabla 3,7–4 milyard manat arasında dəyişəcək. Bu da S&P-nin şirkətin likvidlik mövqeyini sabit hesab etdiyini göstərir.

Bununla belə, azalan neft qiymətləri və yüksək borc öhdəlikləri fonunda FFO-to-debt nisbəti (əməliyyat gəlirləri/ümumi borc) az qala sabitləşir ki, bu da şirkətin maliyyə elastikliyinin müəyyən qədər məhdud olduğunu göstərir.

Kapital xərcləri və sərbəst pul axını

Proqnoz dövründə SOCAR-ın kapital qoyuluşları (capex) ildə orta hesabla 3 milyard manat səviyyəsində qalacaq.

2025-ci ildə azad əməliyyat pul axını (FOCF) 1 milyard manatdan aşağı (təxminən 691 milyon manat) proqnozlaşdırılıb. Bu göstərici 2022-ci ildə 7,1 milyard manat idi – yəni sərbəst likvid resurslarda kəskin daralma müşahidə olunur.

Dividendlərin illik olaraq 1 milyard manat ətrafında sabit qalacağı, diskresion pul axınının (DCF) isə 2026–2027 dövründə mənfi (–309 və –302 milyon manat) olacağı gözlənilir. Bu, şirkətin investisiya və borc öhdəliklərini balanslaşdırmaq üçün daxili resursları məhdud şəkildə istifadə edə biləcəyini göstərir.

Borc yükü sabit saxlanılır

Hesabatda qeyd olunur ki, SOCAR-ın ümumi borcu (debt) 2024-cü ildən sonra 23,66 milyard manat səviyyəsində sabit qalacaq. Bundan əlavə, lizinq öhdəlikləri üzrə borc da 2027-ci ilə qədər 1,36 milyard manat səviyyəsində proqnozlaşdırılır.

S&P bu sabitliyi şirkətin borc idarəçiliyində nizamlı strategiya yürütməsi ilə əlaqələndirir.

Maliyyə göstəricilərində azalma tendensiyası müşahidə olunur

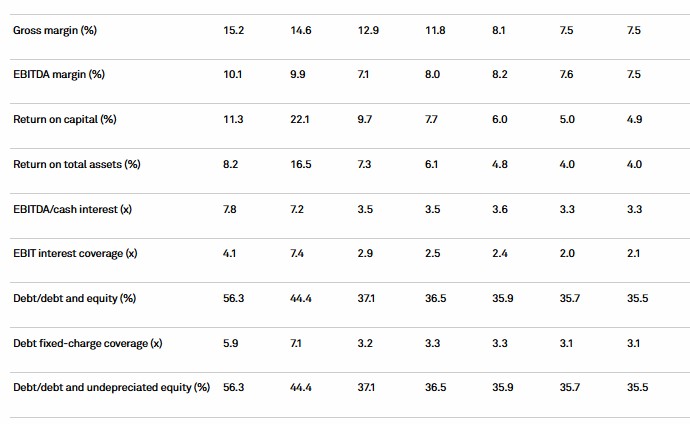

Şirkətin son illərə dair maliyyə göstəriciləri mənfəətlilik və rentabellik baxımından eniş tendensiyasını ortaya qoyur. Aşağıdakı cədvəldən göründüyü kimi, ümumi mənfəət marjası (Gross margin) 15,2%-dən 7,5%-ə qədər azalıb. Bu, məhsul və ya xidmətlərin maya dəyərinin yüksəlməsi və ya satış qiymətlərinin eyni tempdə artmaması ilə əlaqələndirilə bilər.

EBITDA marjası da oxşar dinamika göstərir — 10,1%-dən 7,5%-ə qədər geriləmə əməliyyat mənfəətinin zəiflədiyini nümayiş etdirir. Bu göstərici şirkətin əsas fəaliyyətindən əldə etdiyi gəlirlərin xərclərə nisbətən azalmasını əks etdirir.

Kapitalın gəlirliliyi (Return on capital) və ümumi aktivlərin gəlirliliyi (Return on total assets) göstəriciləri də ciddi şəkildə azalıb — müvafiq olaraq 11,3%-dən 4,9%-ə və 8,2%-dən 4,0%-ə qədər. Bu, şirkətin kapitaldan və aktivlərdən istifadə səmərəliliyinin zəifləməsinə işarə edir.

Eyni zamanda, EBITDA və EBIT faiz ödənişi əhatə göstəriciləri (interest coverage ratios) də azalıb. EBITDA/faiz əhatə əmsalı 7,8-dən 3,3-ə düşüb ki, bu da borc öhdəliklərinin ödənilməsində əvvəlki illərlə müqayisədə daha az əməliyyat gəlirinin mövcud olduğunu göstərir.

Borclanma göstəriciləri isə nisbətən sabit qalıb. Borcun kapitala nisbəti (Debt/equity) 56,3%-dən 35,5%-ə qədər azalıb. Bu, şirkətin borc yükünü müəyyən qədər azaltdığını və maliyyə strukturunu sabitləşdirdiyini göstərir.

Makroiqtisadi mühit və inflyasiya göstəriciləri

Proqnozda Azərbaycan iqtisadiyyatında inflyasiya artımının 2025-ci ildə 6%, 2026-cı ildə 4,5%, 2027-ci ildə isə 4% səviyyəsində olacağı qeyd olunur.

Yekun qiymətləndirmə

Ümumilikdə, S&P Global Ratings-in hesabatı SOCAR üçün növbəti üç ildə stabil, lakin aşağı yönümlü əməliyyat göstəriciləri proqnozlaşdırır. Şirkət sabit pul axınını və borc səviyyəsini qoruyacaq, lakin azalan neft qiymətləri, kapital xərclərinin yüksək qalması və mənfəət marjalarının "sıxılması" gəlirlilik səviyyəsini məhdudlaşdıracaq.

Maliyyə sabitliyi və borc idarəçiliyi baxımından S&P SOCAR-ın “mülayim dayanıqlı” mövqeyini qoruyacağını ehtimal edir, lakin gələcək investisiya və bazar strategiyalarının bu sabitliyi müəyyənləşdirəcək əsas amil olacağı vurğulanır.

Müştərilərin xəbərləri

.jpg)

SON XƏBƏRLƏR

- 4 həftə sonra

- 1 həftə sonra

- 5 saat əvvəl

-

- 5 saat əvvəl

-

5 saat əvvəl

“Azərbaycan Mikro-Kredit” BOKT-un xalis mənfəəti kəskin azalıb

- 5 saat əvvəl

-

5 saat əvvəl

Azərbaycana Asiyanın əsas bölgəsindən turist axını 24 %-ə yaxın azalıb

-

6 saat əvvəl

“Azərmaş Group”un gəlirləri 82 milyon manata yaxınlaşıb, xalis mənfəəti isə azalıb

- 6 saat əvvəl

- 6 saat əvvəl

- 6 saat əvvəl

-

6 saat əvvəl

“Azfinans” BOKT-un zərəri 88% artıb, aktivləri isə 4,8 dəfə böyüyüb

Son Xəbərlər

Azvak.az-da yeni iş elanları

55 manatdan bank səhmdarı olmaq fürsəti: SON 14 GÜN

.jpg)

“Orman” restoranı Sea Breeze-də yeni məkan açır

Elmar Məmmədov “Azərbaycan Mikro-Kredit”dəki payını satıb

Azərbaycan neftinin son qiyməti

"Subway" Bakıda 2 iyunda 3 məkanda fəaliyyətə başlayır

Mayın 31-nin hava proqnozu - 29 DƏRƏCƏYƏDƏK İSTİ OLACAQ

“Azfinans” BOKT-un zərəri 88% artıb, aktivləri isə 4,8 dəfə böyüyüb

Ötən il PAŞA Bankın işçilərinin sayı azalıb

"PAŞA Bank Gürcüstan"ın xalis mənfəəti artıb

Ən böyük xərci işçilər üzrə olub

Trampın imzası üçün geri sayım

Tarixin ən böyük ilkin kütləvi təklifində hədəf kiçildilib

SON XƏBƏRLƏR

- 4 həftə sonra

- 1 həftə sonra

- 5 saat əvvəl

-

- 5 saat əvvəl

-

5 saat əvvəl

“Azərbaycan Mikro-Kredit” BOKT-un xalis mənfəəti kəskin azalıb

- 5 saat əvvəl

-

5 saat əvvəl

Azərbaycana Asiyanın əsas bölgəsindən turist axını 24 %-ə yaxın azalıb

-

6 saat əvvəl

“Azərmaş Group”un gəlirləri 82 milyon manata yaxınlaşıb, xalis mənfəəti isə azalıb

- 6 saat əvvəl

- 6 saat əvvəl

- 6 saat əvvəl

-

6 saat əvvəl

“Azfinans” BOKT-un zərəri 88% artıb, aktivləri isə 4,8 dəfə böyüyüb